Stratfor: Τρίμηνο αναμονής για οικονομία, Covid-19 και ΗΠΑ

Το τελευταίο τρίμηνο του 2020 θα είναι ένα τρίμηνο αναμονής: για τα αποτελέσματα των αμερικανικών εκλογών του Νοεμβρίου, για τα οικονομικά στοιχεία που θα δείξουν αν μπορεί να διατηρηθεί η ανάκαμψη του γ’ τριμήνου, για το αν τα κρούσματα του κορωνοϊού θα συνεχίσουν να αυξάνονται και αν τα εμβόλια που δοκιμάζονται, θα έχουν έστω κάποια αρχική επιτυχία.

Η οικονομική δραστηριότητα θα υπόκειται στην αβεβαιότητα της επιβολής νέων περιορισμών λόγω νέας έξαρσης της πανδημίας. Η Κίνα πιθανότατα θα είναι η μόνη μεγάλη οικονομία που θα κλείσει τη χρονιά με θετικό ρυθμό ανάπτυξης, ενώ το μεγαλύτερο μέρος του υπόλοιπου κόσμου, περιλαμβανομένων των ανεπτυγμένων οικονομιών και πολλών αναδυόμενων αγορών θα εμφανίσουν αρνητικό ρυθμό ανάπτυξης το 2020, με πολλές να έχουν ισχυρή τριμηνιαία ανάπτυξη από χαμηλή βάση το γ’ τρίμηνο και επιβράδυνση το δ’ τρίμηνο.

Η επιρροή των ΗΠΑ στις παγκόσμιες εξελίξεις καθώς και οι εκλογές στη χώρα θα βρεθούν στο επίκεντρο κατά τη διάρκεια του δ’ τριμήνου. Οι πολυμερείς και διμερείς αποφάσεις στις οποίες εμπλέκονται οι ΗΠΑ θα επιβραδυνθούν κατά τη διάρκεια του τριμήνου καθώς ο πλανήτης περιμένει να δει ποιος θα κερδίσει στις εκλογές της 3ης Νοεμβρίου.

Η μία τάση που θα συνεχίσει ασχέτως του εκλογικού αποτελέσματος θα είναι ο ανταγωνισμός ΗΠΑ-Κίνας σε όλα τα τρέχοντα θέματα οικονομίας και ασφάλειας, με σημεία ιδιαίτερης έντασης την τεχνολογία, το Χονγκ Κονγκ, τη Νότια Σινική Θάλασσα και τα ζητήματα ανθρώπινων δικαιωμάτων. Το Stratfor εκτιμά πως θα υπάρξει αντικινεζική ρητορική, είτε στην κυβέρνηση είναι ο Μπάιντεν είτε ο Τραμπ, ενώ η Κίνα θα επιδιώξει να εκμεταλλευτεί την τρέχουσα οικονομική της ανάπτυξη, την ώρα που ο υπόλοιπος κόσμος αντιμετωπίζει σοβαρές δυσκολίες, χρησιμοποιώντας ακόμα και παγκόσμιες δοκιμές του εμβολίου της κατά της Covid-19 για να αποκτήσει «ήπια δύναμη».

Η παγκόσμια οικονομία επηρεάζεται ακόμα από την Covid-19

Η πορεία της παγκόσμιας οικονομίας το δ’ τρίμηνο θα καθοριστεί από μη οικονομικούς παράγοντες, περιλαμβανομένης της πορείας της πανδημίας Covid-19 και των συνεχιζόμενων προσπαθειών για να περιοριστεί, την ανάπτυξη και διανομή ενός εμβολίου, καθώς και από τα πολιτικά ζητήματα και την αβεβαιότητα αναφορικά με τις αμερικανικές εκλογές, το Brexit και ενδεχόμενες νέες εμπορικές εντάσεις.

Η Κίνα πιθανότατα θα είναι η μόνη μεγάλη οικονομία που θα δει θετική ανάπτυξη του ΑΕΠ το 2020, αλλά με ένα ιστορικά απογοητευτικό ποσοστό μόλις 1-2%. Άλλες ανεπτυγμένες οικονομίες και πολλές αναδυόμενες αγορές θα διολισθήσουν σε ύφεση το 2020, με πολλές να έχουν ισχυρή θετική ανάπτυξη από μια χαμηλή βάση το γ’ τρίμηνο και επιβράδυνση το δ’ τρίμηνο.

Η επαναφορά των εθνικών lockdowns είναι απίθανη και τα μέτρα θα περιοριστούν σε τοπικά και περιφερειακά lockdowns, όπως έγινε το γ’ τρίμηνο. Η κατανάλωση και η επιχειρηματική βιωσιμότητα υπό αυτές τις συνθήκες εξαρτώνται από την κρατική στήριξη και την πολιτική βούληση να απορροφήσουν τα διογκούμενα ελλείμματα προϋπολογισμού και το αυξανόμενο χρέος του δημόσιου τομέα. Τα κρατικά προγράμματα διατήρησης των θέσεων εργασίας και στήριξης των εισοδημάτων έχουν ενισχύσει την παγκόσμια κατανάλωση, όμως η συσσωρευμένη ζήτηση επιβραδύνεται και οι αποταμιεύσεις ως μέτρο πρόληψης αυξάνονται για τα νοικοκυριά που εξακολουθούν να έχουν εισόδημα.

Στην Ευρώπη και στις ΗΠΑ, η ανάκαμψη της απασχόλησης μπορεί να φτάνει σε επίπεδο στασιμότητας καθώς υστερεί η αύξηση της παραγωγικότητας, οι επιχειρηματικές επενδύσεις είναι περιορισμένες ή υπάρχουν καθαρές αποεπενδύσεις και πολλές επιχειρήσεις δεν έχουν τη δυνατότητα να επιστρέψουν στην κερδοφορία. Αυτοί οι μόνιμοι φόβοι και η αβεβαιότητα θα συνεχιστούν και ίσως καθυστερήσουν την ανάκαμψη για πολλές οικονομίες μέχρι το 2022, με μόνιμους περιορισμούς στην κατανάλωση και στις επενδύσεις.

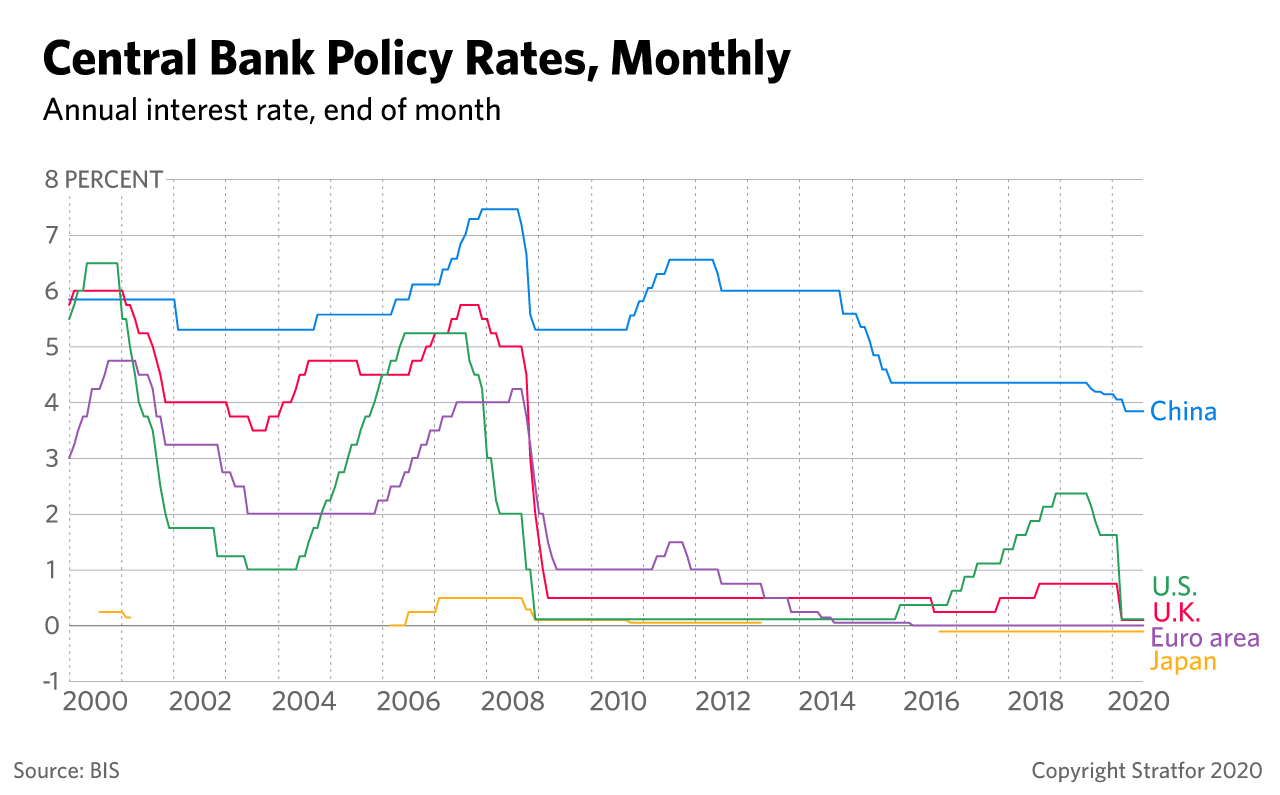

Το παγκόσμιο εμπόριο ανακάμπτει και οι παγκόσμιες χρηματοοικονομικές συνθήκες έχουν ανακάμψει μετά τη φυγή προς την ασφάλεια το πρώτο τρίμηνο και στις αρχές του δεύτερου τριμήνου. Οι μεγάλες κεντρικές τράπεζες διατήρησαν τα επιτόκιά τους κοντά στο μηδέν ή και χαμηλότερα του μηδενός, «πλημμυρίζοντας» τις αγορές με ρευστότητα, όμως η ικανότητά τους να κάνουν περισσότερα είναι περιορισμένη.

Τα χαμηλότερα επιτόκια για μεγαλύτερο χρονικό διάστημα στις ΗΠΑ και στην Ευρώπη, καθώς η Fed και η ΕΚΤ προσπαθούν να αναθερμάνουν τον πληθωρισμό μέσω της «χρηματοοικονομικής καταστολής» θα διατηρήσουν σε προσιτό επίπεδο το χρέος του δημόσιου τομέα. Οι ισχυρές δημοσιονομικές πολιτικές στις ανεπτυγμένες οικονομίες θα στηρίξουν την οικονομική δραστηριότητα το δ’ τρίμηνο, όμως τα μέτρα τόνωσης σε πολλές αναδυόμενες αγορές θα είναι περιορισμένα λόγω της έλλειψης πολιτικού περιθωρίου, επιβραδύνοντας περαιτέρω την ανάκαμψή τους.

Αυξημένοι κίνδυνοι σε ορισμένες αναδυόμενες αγορές

Αρκετές αναδυόμενες αγορές παραμένουν ευάλωτες με υπερμεγέθεις ανάγκες εξωτερικής χρηματοδότησης. Οι κεφαλαιακές ροές που ανέκαμψαν το γ’ τρίμηνο θα μπορούσαν να αντιστραφούν, και πάλι ιδιαίτερα σε χώρες που θεωρείται ότι ακολουθούν πολιτικές που υπονομεύουν τα οικονομικά θεμελιώδη και εκεί όπου τα περιορισμένα «μαξιλάρια» του ισοζυγίου πληρωμών αυξάνουν τη μεταβλητότητα της συναλλαγματικής ισοτιμίας.

Οι απώλειες εσόδων από την ισχνή οικονομική δραστηριότητα και η «βουτιά» στις εξαγωγές, καθώς οι τιμές των εμπορευμάτων παραμένουν χαμηλές, τα ισχνά τουριστικά έσοδα και η ανάγκη για μέτρα τόνωσης, θα διευρύνουν τα πρωτογενή δημοσιονομικά ελλείμματα σε όλες σχεδόν τις αναδυόμενες αγορές. Αρκετές από αυτές, περιλαμβανομένων της Βραζιλίας, της Χιλής, της Κολομβίας, της Ινδίας, της Ινδονησίας, των Φιλιππίνων, της Νότιας Αφρικής, της Ρουμανίας, της Σαουδικής Αραβίας και της Ταϊλάνδης, θα δουν το χρέος ως ποσοστό του ΑΕΠ να αυξάνεται κατά 10 ποσοστιαίες μονάδες ή και περισσότερο, αν και ο χαμηλός λόγος χρέους/ΑΕΠ στη Χιλή (36%), στις Φιλιππίνες (45%), στη Σαουδική Αραβία (33%) και στην Ταϊλάνδη (46%) θα λειτουργήσει ως «μαξιλάρι» έναντι των χρηματοπιστωτικών πιέσεων και των πιέσεων στο ισοζύγιο πληρωμών.

Οι επιπτώσεις στις συναλλαγματικές ισοτιμίες θα είναι κάπως περιορισμένες για χώρες που έχουν περιορίσει τις υποτιμήσεις ή που το χρέος σε ξένο νόμισμα και το εγχώριο παθητικό είναι μέτρια. Εξαίρεση αποτελούν οι χώρες που αναμένεται να έχουν σχετικά μεγάλα ελλείμματα τρεχουσών συναλλαγών και υψηλή αναλογία χρέους σε σχέση με τα αποθεματικά ξένου συναλλάγματος βραχυπρόθεσμα, σε συνδυασμό με παθητικό στο εσωτερικό με ξένο συνάλλαγμα.

Στις χώρες αυτές περιλαμβάνονται η Αργεντινή (312% παρά την ανταλλαγή ομολόγων 65 δισ. δολαρίων), η Γκάνα (163%), η Νότια Αφρική (105%), η Τουρκία (263%), η Σρι Λάνκα (200%), η Ουκρανία (205%) και η Ζάμπια (190%). Οποιαδήποτε από αυτές τις χώρες θα μπορούσε να δει μια απότομη παύση των κεφαλαιακών ροών ή εκροή κεφαλαίων, εάν η χαλάρωση της νομισματικής πολιτικής θεωρηθεί αντιπαραγωγική για τις οικονομικές προοπτικές.

Από τις 73 φτωχότερες χώρες που μπορούν να ενταχθούν στην πρωτοβουλία των G20 για αναστολή της εξυπηρέτησης χρέους τους, λιγότερες από 40 έχουν ζητήσει βοήθεια από το Paris Club και λιγότερες από δώδεκα έχουν πάρει ελάφρυνση από την Κίνα. Οι περισσότερες χώρες που δανείζονται σε αγορές ευρωομολόγων δεν έχουν ζητήσει βοήθεια στο πλαίσιο της πρωτοβουλίας των G20. Οι G20 αναμένεται να συνεχίσουν την πρωτοβουλία πιθανότατα και καθ’ όλη τη διάρκεια του 2021.

Οι ΗΠΑ διατηρούν τη σκληρή γραμμή έναντι της Κίνας

Οι ΗΠΑ θα συνεχίσουν την επιθετική στρατηγική τους έναντι της Κίνας και θα επιβάλουν περιορισμούς στις θεωρήσεις και στα ταξίδια σε διπλωμάτες, θα αυξήσουν τους εξαγωγικούς ελέγχους σε κινεζικές τεχνολογικές εταιρείες και θα αυξήσουν τους εμπορικούς περιορισμούς στην Κίνα.

Αυτά τα μέτρα θα ληφθούν ως απάντηση στις ενέργειες της Κίνας στη Νότια Σινική Θάλασσα, στις ανησυχίες για τα ανθρώπινα δικαιώματα στη Σιντζιάνγκ και στο πλαίσιο της πολιτικής του Πεκίνου για το Χονγκ Κονγκ, επιπλέον του ευρύτερου τεχνολογικού πολέμου έναντι της Κίνας. Η επέκταση των αμερικανικών ενεργειών θα έχει επιπτώσεις σε όλο τον τεχνολογικό τομέα καθώς ξένες εταιρείες θα αναγκαστούν να μειώσουν τις επιχειρηματικές τους σχέσεις με οντότητες που βρίσκονται στη λίστα κυρώσεων και με εταιρείες που μπαίνουν στο στόχαστρο εξαγωγικών ελέγχων.

Η πρώτη φάση της εμπορικής συμφωνίας με την Κίνα πιθανότατα θα επιβιώσει των αμερικανικών εκλογών καθώς ο Τραμπ επιδιώκει να τη χρησιμοποιήσει ως ένα παράδειγμα της επιτυχίας της πολιτικής του -αλλά μετά τις εκλογές δεν θα έχει τέτοιες ανησυχίες. Στην περίπτωση που ο κ. Τραμπ χάσει τις εκλογές, η πολιτική των ΗΠΑ έναντι της Κίνας θα μπορούσε να γίνει ακόμα πιο επιθετική καθώς τα «γεράκια» της κυβέρνησης όπως ο υπουργός Εξωτερικών Μάικ Πομπέο θα επιδιώξουν να εδραιώσουν την «κληρονομιά» τους της σκληρής προσέγγισης έναντι της Κίνας.

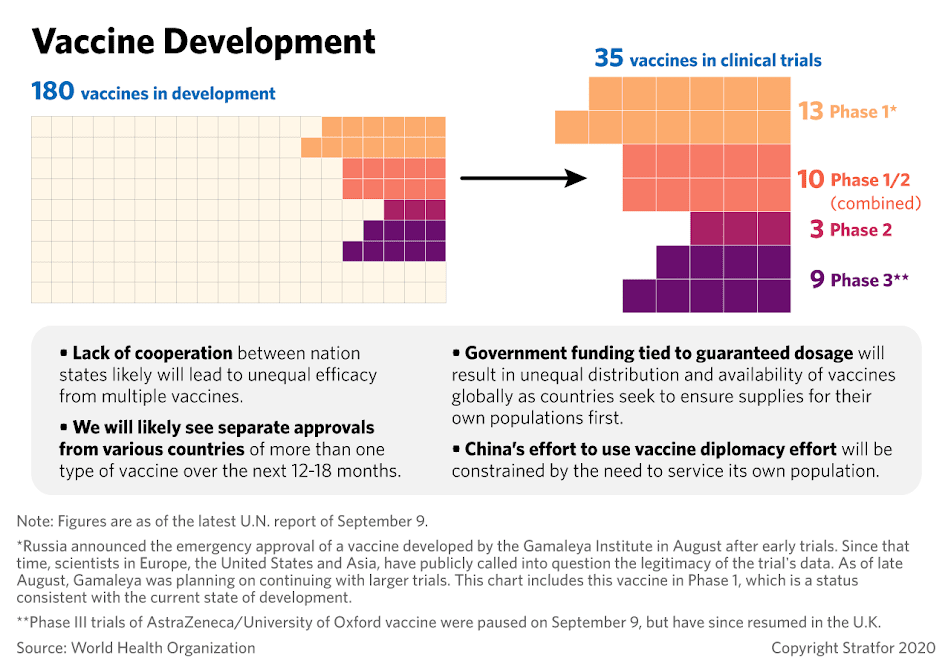

Προτεραιότητα στο πρώιμο λανσάρισμα εμβολίων

Πριν το τέλος του έτους, ένα ή περισσότερα πειραματικά εμβόλια κατά της Covid-19 θα έχουν αρχικά δεδομένα από τις τελικές δοκιμές φάσης 3, καθώς εντείνονται οι πολιτικές πιέσεις να είναι έτοιμα για ταχεία διανομή. Αυτό θα ισχύει ιδιαίτερα στις ΗΠΑ ενόψει των εκλογών. Όμως, ακόμα και αν εκδοθεί διάταγμα για έκτακτη έγκριση, πιθανότατα θα υπάρξει έντονη αντίδραση από την ιατρική κοινότητα στις ΗΠΑ για τη χορήγηση του εμβολίου, περιορίζοντας ακόμα περισσότερο την πιθανότητα διανομής του πριν τις εκλογές της 3ης Νοεμβρίου.

Καθώς υπάρχουν αρκετά υποψήφια εμβόλια για την τρίτη φάση δοκιμών, η Κίνα θα συνεχίσει να χορηγεί το εμβόλιο σε όλο μεγαλύτερες πληθυσμιακές ομάδες της. Η περιορισμένη δυνατότητα παρασκευής θα περιορίσει την ικανότητα του Πεκίνου να διανείμει τα εμβόλια πέραν των συνόρων της και των κέντρων δοκιμών πριν το τέλος του έτους, αν και η Κίνα θα θέσει ως προτεραιότητα τη διανομή στο εξωτερικό, για πολιτικούς λόγους.

Το εμπάργκο όπλο στο Ιράν

Ως προς το Ιράν, η προσπάθεια των ΗΠΑ να παρατείνει το εμπάργκο όπλων του ΟΗΕ στο Ιράν, που λήγει στις 18 Οκτωβρίου, δεν θα τύχει αναγνώρισης από το μεγαλύτερο μέρος της διεθνούς κοινότητας, περιλαμβανομένων των άλλων μόνιμων μελών του Συμβουλίου Ασφαλείας του ΟΗΕ, που ελπίζουν να διατηρήσουν το Ιράν στο Κοινό Ολοκληρωμένο Σχέδιο Δράσης.

Πρακτικά, η όποια επανάληψη των πωλήσεων όπλων προς το Ιράν πιθανότατα θα είναι περιορισμένου εύρους ή απλά συμβολική, με τις ημερομηνίες παράδοσης στο απώτερο μέλλον, ώστε να αποφευχθούν οι αμερικανικές κυρώσεις. Εντούτοις, οι ΗΠΑ θα παραμένουν αποφασισμένες αυτό το τρίμηνο και θα διατηρήσουν τη στρατηγική των σκληρών κυρώσεων έναντι του Ιράν. Αυτή η στρατηγική θα ενταθεί αν ο Τραμπ χάσει στις εκλογές του Νοεμβρίου αφού, όπως και στην περίπτωση της Κίνας, τα «γεράκια» εντός της κυβέρνησης θα προσπαθήσουν να εδραιώσουν την κληρονομιά τους -σε αυτή την περίπτωση περιπλέκοντας τις όποιες μελλοντικές συνομιλίες μεταξύ του Ιράν και των ΗΠΑ μέσω ακόμα σκληρότερων κυρώσεων, που στόχο θα έχουν τα υψηλότερα κλιμάκια του ιρανικού στρατιωτικού και πολιτικού συστήματος.

πηγή: Euro2day.gr